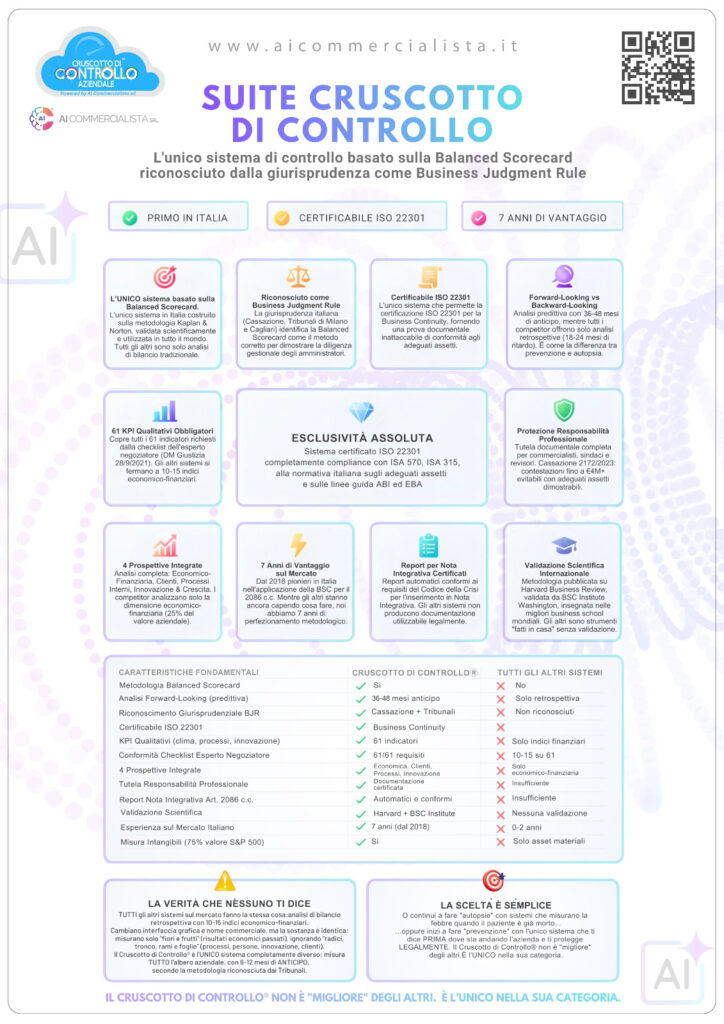

I KPI richiesti dal DM Giustizia sono 61, tu quanti ne utilizzi?

Salve collega,

in molti mi dicono che lo strumento che attualmente utilizzano per assolvere agli adempimenti imposti dalla legge sulla crisi di impresa contiene tutti i KPI qualitativi obbligatori.

Peccato che poi, quando andiamo a vederli, ne risultano 10, massimo 15!

Ribadiamo che i KPI qualitativi obbligatori richiesti dalla checklist dell’esperto negoziatore (DM Giustizia 28/9/2021) sono 61 !!

Quindi le ipotesi sono 2:

1) o non conoscono la riforma della crisi d’impresa e non sanno che i KPI sono 61

2) oppure sono stati “fuorviati” da chi ha venduto loro il tool…

In entrambi i casi noi suggeriamo di partecipare ai nostri webinar gratuiti chiamati

“La nuova riforma della crisi, dalla teoria alla pratica.

(aggiornato con le modifiche della riforma della crisi del 27 settembre 2024)

Strumenti ed esempi pratici di cosa dovrebbe fare uno studio serio, professionale e scrupoloso per tutelare i propri clienti dalle responsabilità penali e civili e massimizzare la loro redditività aziendale”.

Durante i webinar è possibile apprendere tutta la teoria ed avere anche una formazione pratica su cosa fare concretamente (ovviamente con strumenti che hanno tutti e 61 i KPI qualitativi!).

Il prossimo webinar si terrà in streaming gratis su piattaforma Webex di Cisco:https://www.aicommercialista.it/evento-riforma-della-crisi/

Iscriviti subito, i posti sono limitati!

P.S.: durante il webinar potrai anche confrontarti con i colleghi partner del Network Consulenti Aziendali d’Italia (oltre 1.000 in tutta Italia): scopri più in basso cosa è il Network e come fanne parte.

Non conosci il Network Consulenti Aziendali d’Italia?

Il Network è formato dai professionisti (puoi vedere chi già ne fa parte sul sito https://consulentiaziendaliditalia.it/) che utilizzano il Cruscotto di Controllo® (è un marchio di AI Commercialista; il Prof. Brancozzi è direttore scientifico di AI Commercialista) nei propri studi.

Si riunisce in streaming 2 volte al mese (il secondo e il quarto mercoledì del mese), ed è coordinato dal Prof. Simone Brancozzi, ideatore e creatore del Cruscotto di Controllo® (è un marchio di AI Commercialista).

Durante le riunioni il Prof. Simone Brancozzi propone argomenti di interesse e novità utili per la crescita professionale di tutti i membri del Network.

Le riunioni riscuotono sempre grande interesse, con una media di oltre 100 partecipanti.

Una volta all’anno il Network organizza un incontro formativo e svago in presenza, organizzato su più giorni, chiamato: “Convention Nazionale del Network Consulenti

Aziendali d’Italia”, che attualmente è arrivato all’8° edizione, ed ogni volta si svolge in una location diversa.

Ecco le location delle varie edizioni:

Edizione n°1: Fano (PU)

Edizione n°2: Durazzo (Albania)

Edizione n°3: Porto San Giorgio (FM)

Edizione n°4: Isola d’Elba (LI)

Edizione n°5: Trento

Edizione n°6: Sicilia Ovest

Edizione n°7: Verbania

Edizione n°8: Paestum (SA)

Il nostro Network è il più numeroso ed autorevole network della consulenza aziendale in Italia. Unisciti a Noi!

Ti aspetta un futuro carico di soddisfazioni economiche e professionali.

Per scoprire come entrare gratuitamente a fare parte del network partecipa ad uno dei prossimi eventi (sempre gratis in diretta streaming).

Gli eventi durano solo 2 ore e mezza e la prossima data sarà:https://www.aicommercialista.it/evento-riforma-della-crisi/

Iscriviti subito, i posti sono limitati!